赌钱赚钱app可能为了成交会齐让出去(给客户)-押大小赢钱平台-登录入口

赌钱赚钱app可能为了成交会齐让出去(给客户)-押大小赢钱平台-登录入口

赌钱赚钱app可能为了成交会齐让出去(给客户)-押大小赢钱平台-登录入口

“全系车型至高0首付”“尊享24期0息信贷”“0首付、5年超长贷”……走进汽车4S店,写着贷款优惠的告白牌、海报实在占据了C位。

▲开始:中新经纬实习生 李念念桐 摄

低息致使免息成为车企眩惑浮滥者的利器。各式车贷家具的背后,是银行、汽车金融公司竞相角逐汽车浮滥市集。这些车贷家具的低息、0息是如何作念到的?银行、汽车金融公司究竟能赢利吗?

如何作念到贷款0利息?

近日,中新经纬记者以购车东谈主身份探问了北京、天津多家汽车4S店发现,比拟于全款购车,伙计大宗保举分期贷款风物,而且称贷款购车的告成价钱更低廉。

在北京某一汽人人4S店内,销售伙计暗示,贷款买车优惠力度更大,“这款CC380TSI全款平时的是优惠4.5万,分期贷款是优惠6.2万。”以伙计提到的这款一汽人人CC380TSI刺眼版为例规画价钱,撤离七八千元利息,贷款买比全款买低廉一万块钱傍边。

“10个东谈主里有9个东谈主齐用贷款买车。”天津某广汽埃安4S店的销售东谈主员先容,广汽埃安Y PLUS的全款价钱10.68万元,贷款价钱是9.68万元,两年还款利息在8000元傍边,但贷款买总价要比全款低廉1万元,省下的钱能把这两年利息给袒护掉。

“我们这款车,如果莫得任何补贴,落地是13.3万元,还有个贷款免息。”天津某祯祥4S店里,销售东谈主员先容说,从农行贷款有优惠,比平时价钱低廉1万多元。

但该销售东谈主员又强调,这低廉的1万多元并不是信得过的优惠,“贷款免息和优惠是分着说的。不可能又作念贷款白借钱,还能白得优惠,银行的钱是借不出去了吗?”

据其先容,优惠价钱前期固然贴进去了,但后期贷款每月故意息,极端于变相免息,也等于说贷款和全款价钱齐一样。“最终落地价钱依然那些钱,背着抱着一边千里。”

按照多位销售东谈主员的说法,车贷时常是通过车辆价钱上的优惠,让购车东谈主不需要承担贷款利息职守,而为何贷款比全款的价钱低廉?“贴息”的钱从何而来?

“我给你作念贷款,银行要给我们佣金,我们就把这部分钱告成在车价里给你减掉了。”上述广汽埃安的销售东谈主员显现。北京某福特汽车4S店销售东谈主员暗示:“银行给我们返点,比如他给我返1000块,我给你拿900块,就这个意念念。”

▲开始:中新经纬实习生 李念念桐 摄

五年贷、一年还才合算?

值得肃肃的是,4S店虽写明贷款期限为60期,但要达成贷款比全款购车更低廉,就必须提前还款。

“这个贷款是五年贷一年还,按5年肯求,然而在第13个月就不错把之后的本金齐还了,因为这么只产生第一年的利息。如果你还5年,就会产生5年的利息。”上述一汽人人4S伙计向中新经纬讲解注解谈。

北京某比亚迪4S店的销售东谈主员相似暗示:“购车决议里边我们给你提供一年的贴息,等于第一年是免息的。在你还款到第12个月的时辰,不错把剩余的本金一次性还清,提前终局车贷,不产生任何爽约金、手续费,也莫得第二年的利息。”

前述广汽埃安4S店的销售东谈主员则称,贷款首付两成,不错贷五年,用满两年就能提前还款,提前还款莫得爽约金,也不错只还一年就提前还款,但需要交纳剩余本金的3%动作爽约金。

据多位销售东谈主员反应,咫尺店内提供的贷款机构主要有银行和厂家的汽车金融公司,购车东谈主中大部分齐会遴聘请贷款方式购买,主若是不错享受优惠价钱购车,固然后期需要还贷款,但不错提前还款,而且资金在手中也不错进行剖析,比拟全款更合算。

从汽车销售公司的角度看,给客户提供贷款决议,能减轻客户的资金压力,进而促进成交,有的情况下还能留住一部分银行支付的佣金。

一位汽车4S店辞职的销售东谈主员对中新经纬显现,其地点门店与7、8家银行齐有配合关系,“如果客户能秉承全款的价钱贷款买车,那佣金就齐不错留住;如果客户比价比较强横,可能为了成交会齐让出去(给客户)。4S店如果能留敬佩就留了,但当今竞争比较强横,偶然辰想留也留不了。”

对于银行而言,车贷更是必争的业务之一。金融机构之是以给4S店支付佣金,其方针在于从浮滥者手中赚取贷款利息。华北地区某银行的一位客户司理对中新经纬显现,其地点的银行一般返佣比例在12%-15.5%,不同的4S店返佣比例不同。“当今不返佣,就没业务,强势的店还会不停条款提高返佣。”

如确切如4S店所说,提前一至两年还款,银行最多把前期支付的佣金拿追念,还如何赢利?上述客户司理坦言,并非扫数客户齐有才智提前把贷款结清。

咫尺,银行对天禀较好的客户,浮滥贷年化利率大宗在3%傍边。从探问情况看,大部分车贷年化利率在5%,也等于高于浮滥贷的贷款利率。

“客户提前还款,银行可能在本人的车贷业务上不赢利,致使产生一定亏本,但这里也存在几种情况。”星图金融洽商院洽商员黄大智对中新经纬分析谈,客户固然刻下享受到优惠,而且将提前还款动作一个前提来规画贷款利息职守情况,但两年后能否实时提前还款,本人就具有不笃定性,对于莫得实时提前还款的那部分东谈主,银行就赚到了这部分贷款利息。

此外,他指出,车贷是中始终贷款,三年起步,大部分齐是五年,这种情况下,因为每月还款金额比较少,许多东谈主不会十足肃肃到我方的利息职守情况。

汽车金融价钱战愈演愈烈?

“从刻下监管荧惑的方针看,是扶持银行和汽车金融公司开展车贷业务的。荧惑银行通过金融的扶持,促进汽车浮滥,提振通盘浮滥市集,促进经济的增长。这成为银行狂妄拓展车贷业务的原因之一。”黄大智暗示。

本年4月,中国东谈主民银行、国度金融监督惩处总局和谐印发的《对于诊治汽车贷款关联政策的奉告》明确,私用传统能源汽车、私用新能源汽车贷款最高披发比例由金融机构自主笃定;商用传统能源汽车贷款最高披发比例为70%,商用新能源汽车贷款最高披发比例为75%;二手车贷款最高披发比例为70%。

从银行开展车贷业务的战术价值看,黄大智以为,车贷的借钱东谈主群常常是收入较高的优质客群,银行基于车贷业务还不错作念交叉营销,比如作念车贷业务势必波及开卡,在办理相关业务的经由以及后续服务中,也可能产生剖析、入款、保障等其他业务价值。

“固然汽车浮滥金融的市集空间还无法和房贷视兼并律,但它的增漫空间比房贷高,而且玩家相对有限。”黄大智说。

由微众银行、战术盘问公司罗兰贝格本年5月和谐发布的《2024年中国汽车金融请教》(下称请教)高傲,2023年中国新车金融浸透率为56%,比拟2022年下滑2个百分点,其中新能源汽车金融浸透率略低于举座市集水平。请教瞻望,到2028年,中国新车金融浸透率将达71%傍边。

请教还指出,2023年于今,中国乘用车金融市集竞争尖锐化加重,除了传统的头部大型银行、汽车金融公司与部分专科的融资租出公司,亦不乏区域性银行、金融租出公司、财务公司等种种金融与服务机构的跑步入场。价钱战在汽车金融市集相似存在,且大有愈演愈烈之势。

左证国度金融监督惩处总局发布的银行业金融机构法东谈主名单,罢休2023年年末,中国国内共有25家汽车金融公司,包括人人汽车金融(中国)有限公司、丰田汽车金融(中国)有限公司、梅赛德斯-驰骋汽车金融有限公司、良马汽车金融(中国)有限公司、东风汽车金融有限公司、一汽汽车金融有限公司、北京当代汽车金融有限公司、比亚迪汽车金融有限公司等。

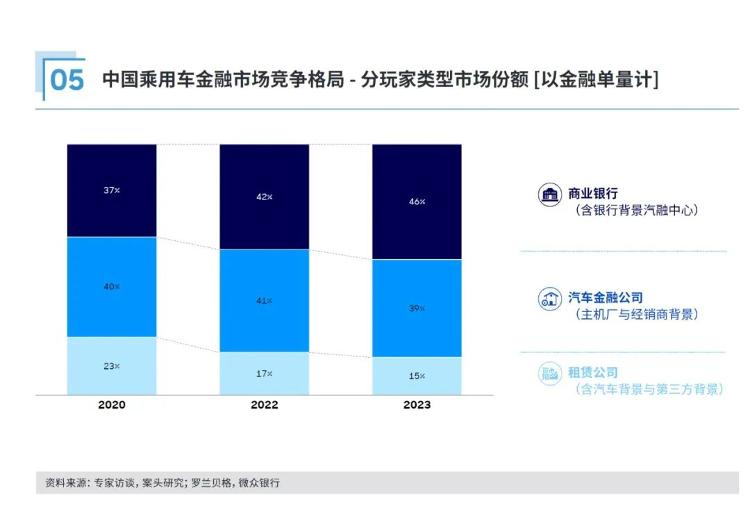

从市集份额来看,请教高傲,2023年贸易银行汽车金融市集举座份额可达46%,比拟2022年有较大幅度上涨。汽车金融公司受到贸易银行的冲击,重复主机厂歪斜性扶持力度的削弱,其市集份额压力显现,2023年市集份额约为39%,有所下滑。租出公司(包括融资租出与金融租出公司)2023年举座市集份额进一步着落至15%,在曩昔三年中已累计下滑8%。

▲开始:《2024年中国汽车金融请教》

多家银行也暴露了汽车金融业务的情况。比如,逍遥银行2023年年报高傲,罢休2023年末,逍遥银行汽车金融贷款余额3024.75亿元,全年个东谈主新能源汽车贷款新披发368.03亿元,同比增长47.8%。上海银行曾在功绩会上显现,罢休2023年末,该行新能源汽车贷款近120亿元,较上年末增长204%,2024年一季度全行披发新能源汽车贷款及分期21亿元,新增孝敬占比普及到35%。

上述请教指出,咫尺,各机构家具设想难以跳脱利率、期限、尾款等基础身分框架。家具同质化严重,价钱竞争愈发力不从心,亟需发掘相反化竞争之谈。在次序化趋势下,佣金模式的始终可抓续性存疑,“渠谈为王”念念路需交流。

原中国银保监会2022年12月发布的《对于进一步次序汽车金融业务的奉告》中明确,金融机构应当左证反不正直竞争法,趋承自身谋划老本、市集谋划实质和经销商提供服务的实质老本及质效,正当合理笃定佣金水平。不得向经销商高额支付区分理的佣金,不得向浮滥者转嫁谋划老本。

2023年9月,金融监管总局鸠集开展“为民办实事”专项行径,进一步整治汽车金融业务“高返佣”问题,次序市集竞争规律,促进汽车金融市集稳妥发展。

“在汽车贷款界限,金融机构向汽车经销商支付佣金本人,是合规的行径,亦然行业的成例,但要一分为二地看。”招联首席洽商员董希淼分析谈,车贷主要靠经销商来营销,经销商付出做事,金融机构支付佣金,是合理的,也适合监管限定。但支付佣金要合理限定,不行在佣金上打“价钱战”,搞恶性竞争,也不行支付过高的佣金以及转嫁佣金给浮滥者。这方面,金融机构要增强合规暴露,行业协会要加强辅导行业自律。

加了十分又怎么样?这次的作文比赛满分是100分!就算江明加了十分,他也不可能比得过他。

“你师尊不是可以施展出空间裂缝随意进出,为什么他不直接这样过来带我们走?”既然姬霖月拜了江南天为师,胡铭仙也不好直呼其名了,用手在空中划了一下,疑惑着问道。

(中新经纬)赌钱赚钱app