赌钱app下载将认识价由3.1港元上调至7港元-押大小赢钱平台-登录入口

赌钱app下载将认识价由3.1港元上调至7港元-押大小赢钱平台-登录入口

你的位置:押大小赢钱平台-登录入口 > 新闻 >

赌钱app下载将认识价由3.1港元上调至7港元-押大小赢钱平台-登录入口

发布日期:2024-10-10 06:08 点击次数:194

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

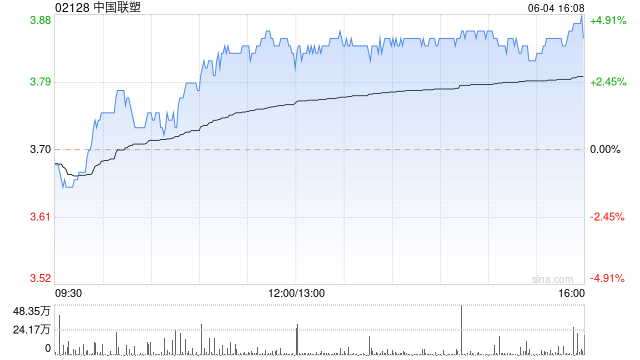

花旗发布研究论说称,将中国联塑(02128)评级从“中性”上调至“买入”,指出中政府推出一系列刺激形式有助于谨慎行业出息发展,减少塑料管行业进一步下行风险。辩论到中国联塑刻下估值具眩惑力,花旗预测其2024至2026年每股盈利年均复合增长率可回升至13%赌钱app下载,将认识价由3.1港元上调至7港元。

论说中称,由于行业下行周期中价钱竞争加重及基数较低,花旗现在预测中国联塑本年下半年中枢利润将较上半年低,但因下半年为传统旺季,展望下半年中枢利润同比跌幅为16.8%,将较上半年的同比下落36.3%收窄。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累裁剪:史丽君 赌钱app下载

相关资讯